士兰微

摘要

-

关注点

-

20250810

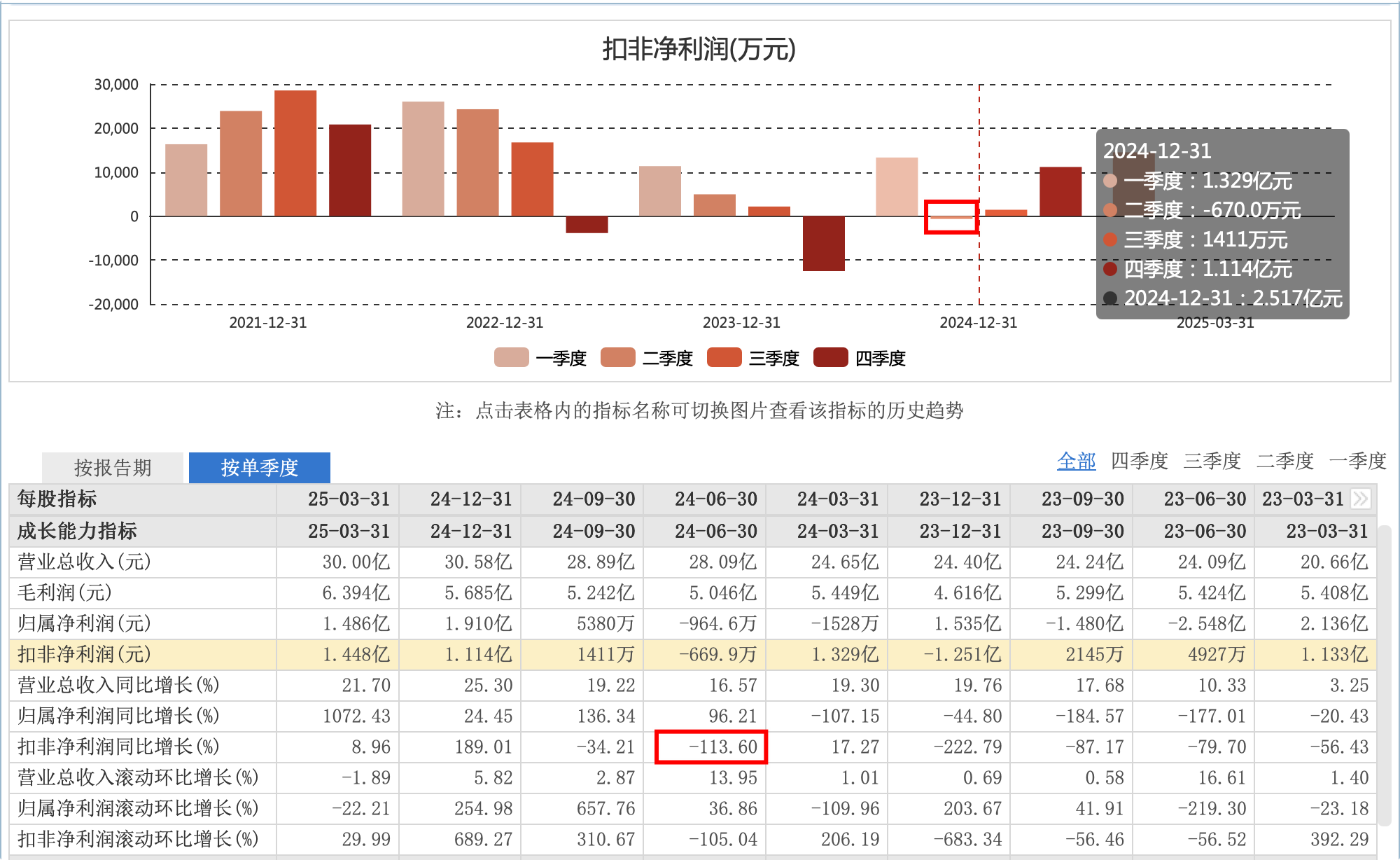

- 22Q4至24Q3的扣非利润都不好,看今年,只要稳定就比之前好。

-

2025年Q2、Q3的利润预增业绩预告,有欺骗性。

- 因为2023年Q2~2024Q3昱能科技、安路科技的股价下跌过多,导致归母利润和扣非利润差异过大。

- 预告的利润上升,不代表真的,要等财报出来,看“扣非利润”。

- 2025年Q2~Q4 营收增长速度,是否持续增长。

- 市盈率:75(动)、117(TTM)、205(静),较高;需要至少稳定的扣非利润增速

- 市净率:3.68,较高;

- 分红:0.04元/股(2024年)。约等于没有。

-

-

趋势

20250828:2025半年报利润比较稳定,市值修复中。

详细记录

关注点

-

20250810

- 22Q4至24Q3的扣非利润都不好,看今年,只要稳定就比之前好。

-

2025年Q2、Q3的利润预增业绩预告,有欺骗性。

- 因为2023年Q2~2024Q3昱能科技、安路科技的股价下跌过多,导致归母利润和扣非利润差异过大。

- 预告的利润上升,不代表真的,要等财报出来,看“扣非利润”。

- 2025年Q2~Q4 营收增长速度,是否持续增长。

- 市盈率:75(动)、117(TTM)、205(静),较高;需要至少稳定的扣非利润增速

- 市净率:3.68,较高;

- 分红:0.04元/股(2024年)。约等于没有。

趋势

20250828:2025半年报利润比较稳定,市值修复中。

财报原文及分析

2024年中报

2024年年报

报告期内核心竞争力分析

公司经营情况分析

-

品类:

-

-

IPM:营收29.11;

- 家电、工业(工业风扇、水泵、电梯门机)、新能源汽车

- 预计 2025 年公司 IPM 产品出货量将继续保持 30%-50%的成长

- 高压 1200V 的 IPM 模块、SiC 器件和 GaN 器件的应用、拓展汽车用市场是士兰 IPM 模块今后发展的主要方向

-

MEMS传感器:营收2.5

- 手机:加速度传感器,市占率20~30

- 六轴惯性传感器(IMU)

- 2025 年公司惯性传感器产品的营收将实现约一倍的增长。

-

-

功率半导体和分立:54.48亿(22.61亿+31.77 亿元)

- IGBT、SIC(模块、器件):营收22.61亿

-

其他分立器件:营收 31.77 亿元

- (超级结 MOSFET、高性能中低压分离栅 MOSFET、快恢复二极管、TVS/ESD 保护器

件、稳压管、开关管、肖特基二极管) - 这部分产品营收下降的主要原因是公司根据市场的变化进行产品结构的调整,减少了价值相对较低的芯片产出。

- (超级结 MOSFET、高性能中低压分离栅 MOSFET、快恢复二极管、TVS/ESD 保护器

-

发光二极管:营收 7.68 亿元

-

营收及利润分析

- 信息来源:东方财富-

F10-财务分析 -

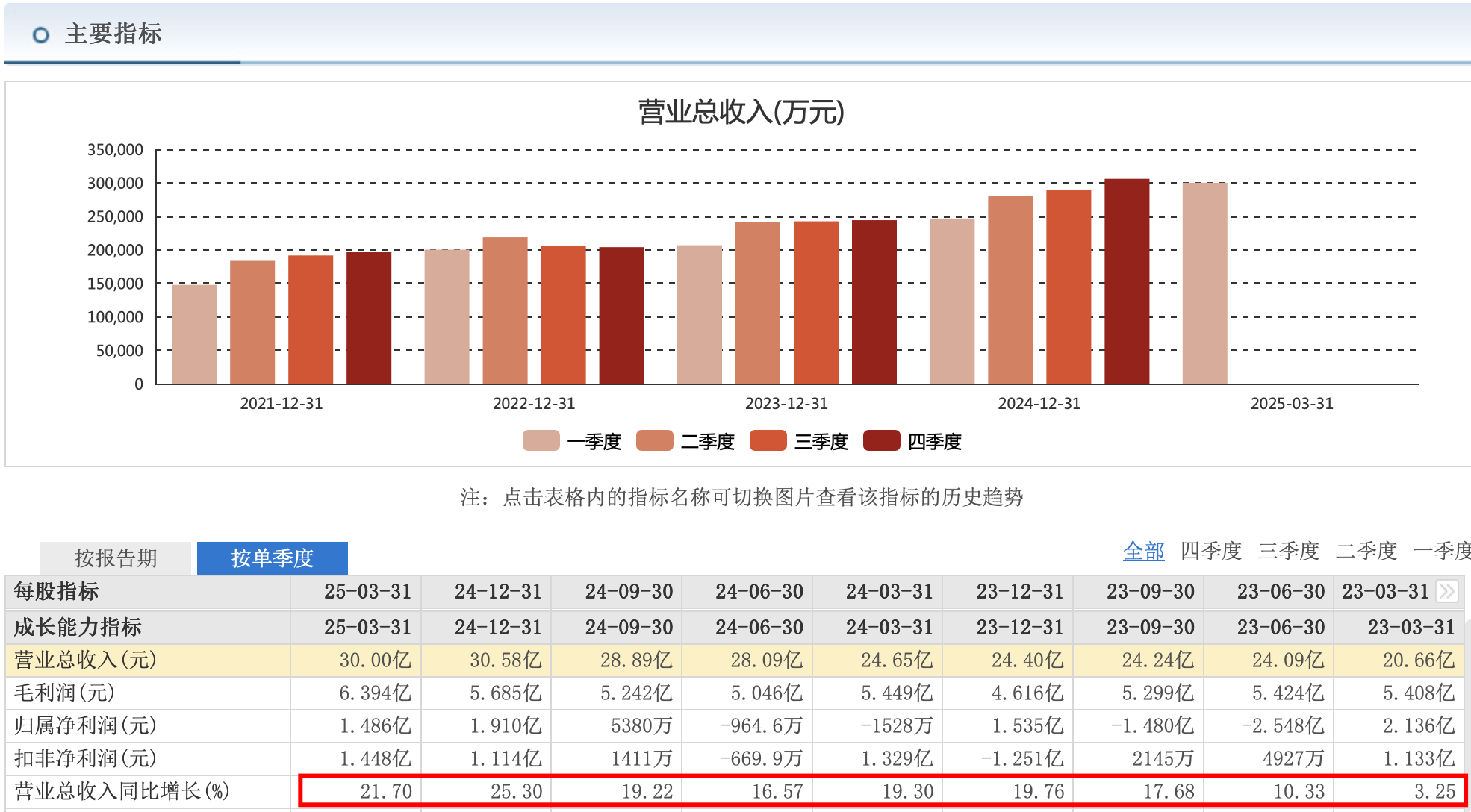

营收

- 营收2021年爆发。

- 2022底-2023行业整体形式不好(外国复工、20-21年膨胀的需求泡沫破灭)营收一直比较稳定,不出彩。

- 2024营收到今年,营收稳定提升,有随行业复苏增长加速的可能。

-

归母利润

- 2023年Q2、Q3、24Q1、Q2归母净利润的剧烈变动,主要因为持有的昱能科技、安路科技的股票股价在2023-2022下跌导致(最近一年相对稳定)。

-

扣非净利润:

- 2024年Q2由正转负原因:(从财报中(六) 主要控股参股公司分析 分析行业产品)主要是LED芯片行业低迷(竞争对手:三安光电)